人生の節目というのは自分のライフプランを見直すタイミングでもあります。

出産というライフイベントは守るべき小さな命の誕生は自分達夫婦はもちろん、兄弟や両親を含めた家族全員にとっても心から喜ばしいことです。とはいえ、同時に「自分たちにもしものことがあったら…」と不安になることもあるかと思います。

お子さまの誕生と共に、考えるべきお金というのは大きく2つあります。

1つは「子どもの将来のお金=教育資金」、そしてもうひとつが「自分たちの将来のお金=生活資金(死亡保障)、働けない時の保障」です。

子どもが生まれたら必要になる保障とは?

とはいえ、なかなか保険の知識がないと選び方がよくわからない…と悩まれる方も多いですよね。

むやみやたらに高額な保険に加入するのではなく、まず備えるべきリスクと対応する方法を考えていきましょう。

備えるべきリスクというのは大きく分けて4つに分類されます。

- 死亡・高度障害状態になってしまったとき

- 介護状態・働けない状態になったしまったとき

- 入院・通院治療・3大疾病(ガン・脳血管疾患・心疾患)になってしまったとき

- 将来に対する貯蓄(教育資金・住宅購入資金・老後資金)

それぞれに対応する公的な保障を考慮しながら足りない部分を民間の保険で準備することが大切です。

それぞれのリスクにはどうやって準備したらいいの?

では、そのリスクに対してどうやって準備したらいいのでしょうか。ポイントと対応する方法を見ていきましょう。

リスク①死亡・高度障害状態になってしまったとき

万が一の保障と言われる部分です。自分に何かあったときに残された家族が生活していくための準備をしておきましょう。

- 【ポイント】

-

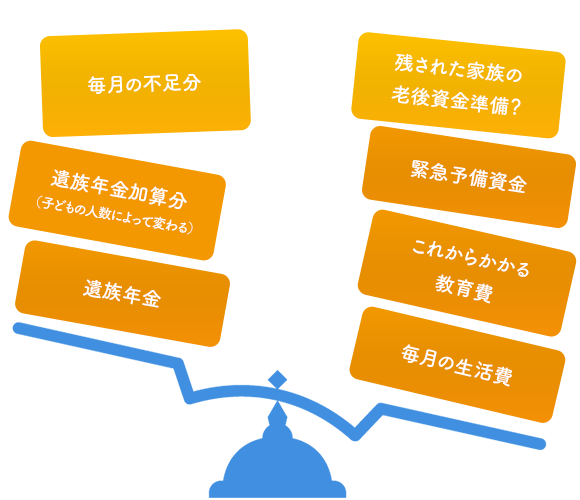

●万が一の場合、公的年金制度から「遺族年金」が支給されます。必要な生活費と支給される遺族年金との差額はいくらなのかを把握する。

●会社員(公務員)の方…約月額:12.3万円

(平均月収30万円/子ども1人の場合)●自営業の方…約月額:8.3万円

(国民年金のみ/子ども1人の場合)●最低でも子どもが独立する年齢までの期間は生活を守れるよう準備が必要。

●公的な制度では不足する部分はいくらなのかを理解し、きちんと補える保障を持つ。

リスク②介護状態・働けない状態となってしまったとき

昨今、医療技術が進歩したこともあり、病気や事故で亡くなられる方は減少してきています。

しかし逆にガンや脳血管疾患、心疾患などで後遺症や障害を抱えてしまい仕事が出来ない状態になる方が増えてきています。

例えば歌手のつんくさんや広島カープの赤松真人選手、また若年層では競泳の池江璃花子選手など、ガンで闘病され、歌手や選手として活動することが難しい状態になられたことは記憶に新しいところです。

仕事が出来ない状態となったとき、家族の生活を守れるように準備しておきましょう。

- 対応する方法 →

- ●収入減をサポートしてくれる保険に加入する(就労不能保障保険・介護保険など)

- 【ポイント】

-

●一定の障害状態になってしまった場合、公的年金制度から「障害年金」が支給される。

かかる生活費と支給される障害年金との差額はいくらなのか把握する。●会社員(公務員)の方…約月額:11.8万円

(平均月収30万円/勤務年数10年/子ども1人の場合)●自営業の方…約月額:8.3万円

(国民年金のみ/子ども1人の場合)●最低でも子どもが独立する年齢までの期間は守れるよう準備が必要。

●万が一の死亡時の保障と違い、生活費+自分の通院費、治療費もかかること理解する。

●看病する家族の収入減少の可能性も想定する。

●公的な制度では不足する部分はいくらなのか理解し、きちんと補える保障を持つ。

リスク③介入院・通院治療・3大疾病(ガン・脳血管疾患・心疾患)になってしまったとき

働き盛りの時期に病気になってしまうと、収入減や治療費増で家計を圧迫してしまいますよね。

昔は入院治療にだけ備えればよかったのですが、医療技術の発達によりこの10年で入院治療に必要な日数は約半分の日数まで短縮されました。

しかしその分、通院での治療が主になり、昔の入院治療だけ備えている保険(入院日数×給付金など)だけだと対応しきれないようになってきています。新たに準備するのも大切ですが、過去加入した保険も見直すことが重要です。

- 対応する方法 →

- ●医療保険に加入する(医療保険・がん保険・特定疾病保険など)

- 【ポイント】

-

●病院での治療が短期化しているため、短期入院や通院に備える。

●公的な保障として「高額療養費制度」という仕組みがあり、高額な医療費がかかった場合は一部の負担金額のみで医療サービスが受けれる。

●「高額療養費制度」は事前申請していれば、医療費の立替払いは不要ですが、していなければ、基本的に後日、市役所・区役所に申請し立替払いしていた医療費が返金されるので仕組みなので病院窓口での医療費支払い(立替払)が発生する。

●「高額療養費制度」は毎月の医療費を清算し適用されるため、長期間の治療の場合、毎月自己負担金額がかかるので要注意。

| 適用区分 | ひと月の上限(世帯ごと) |

|---|---|

| 年収1,160万円~ | 252,660円+(医療費ー842,000円)×1% |

| 年収770~1,160万円まで | 167,400円+(医療費ー558,000円)×1% |

| 年収370~770万円まで | 80,100円+(医療費ー267,000円)×1% |

| ~年収370万円まで | 57,600円 |

| 住民税非課税 | 35,400円 |

④将来に対する貯蓄(教育資金・住宅購入資金・老後資金)

お子さまの成長に合わせて家計の出費が増えていきます。「子どもの教育費が落ち着いてから…」とつい思ってしまうところですが、貯蓄は早く始める方が毎月の負担額を抑えることができます。

そのため、早い時期から毎月コツコツ将来に向けての貯蓄を準備しておくことをオススメします。

貯蓄について詳しくは下記リンク先のページをご覧ください。

パパの保障はしっかりと。ではママの保障はいらない?

一家の大黒柱であるパパの保障はしっかり手厚く加入する方が多いです。もちろん、子どもたち、愛する妻のため毎日頑張って働き、家計の主な収入を稼ぐ大黒柱であるので保障はしっかりとしておかなければなりません。

では、ママの保障はいらないのでしょうか?

いいえ、ママの保障もきちんと準備しておきましょう。

子どもが誕生してからも産前産後休業や育児休業を取得され、また仕事に復帰し働き続ける女性も増えています。

ここで重要なポイントとなるのは、

①ママの収入が家計の収入の中でどの程度割合を占めているか。

②家事育児の負担はどの程度占めているか、万が一の場合近くに頼れる人(両親など)がいるか。

になってきます。

最近は共働き世帯が増え、ダブルインカムと言われるパパママ二人が家計の収入の主体となっている家庭も多くなってきています。

夫婦二人の収入がある

ことを前提として生活が成り立っているのであれば、ママの保障もきちんと準備する必要があります。

また、ママの収入が万が一無くなっても余裕はなくなるが問題ない家庭や、専業主婦の家庭は大きな保障を準備する必要性は低くなりますが、家事・育児を手伝ってもらえるような頼れるご両親や兄弟家族がいない場合、ママに万が一があった、もしくは病気やけがで家事育児が出来ない状態の場合、ベビーシッターや家政婦さんを雇わなければならない可能性があります。

ママの保障を考える場合は、そういった可能性も含めて、必要な範囲で準備すると良いでしょう。

どの保険を選んだらいいの?

では、リスクに備えるために保険に入ろうと思っても様々な種類の保険商品がこの世の中に出ていますよね。

どれに加入すればいいのか分からず、友人知人が、両親が、会社の人が入っているからとりあえずこれに入ろう、と誰かと同じだからと選ぶことはオススメできません。

ひとりひとり家庭環境や、家計の収入状況、今までの健康状態、会社の健康保険組合の制度など、状況は様々なので、自分たちの環境、状況にあった保障内容を選びましょう。

また、月々の保険料の負担額も、家計において無理のない範囲で保険を維持できる金額設定を行いましょう。

サンドアーズでのサポート

どのように選んだらいいの、わからなくなったらまずはご相談ください。

ひと家庭ごとに、お子さまの年齢や、パパママの収入状況、お勤め先で準備されている保障の有無、公的制度などによって必要な保障の準備金額が変わってきます。

また、将来希望しているライフプランによっては貯蓄なども合わせて考えるべき時もあります。

サンドアーズでは、まずは丁寧なヒアリングをさせていただき、万が一があった場合の毎月の不足額はいくらなのか、家計において無理のない負担額とはどのくらいなのかを一緒に見つけることを目指します。

- はじめてのお子さまなのか、それとも第2子、第3子なのか

- お住まいは広島市?呉市?廿日市市?どこの地方自治体の制度を利用できるのか

- 今、妊娠中されているのか、それとも今からお考えなのか

- パパ、ママの今までの経験からお子さまのどんなケガ・病気が心配なのか

- 緊急予備資金はどのくらい貯蓄したらいいのか、現在の貯蓄額で足りるのか

- 毎月の負担額、無理のない金額は?

各家庭の環境に必要な保障の大きさ、今の社会の様々な制度、医療の現状を把握していくことで、無理のない適切な保険を選ぶことをサポートいたします。

おわりに

これからの未来のリスクに対しての準備なので、不安なことが多いですよね。まずは一緒に不安の部分を明確にしていきましょう。不安を安心に変えれるよう丁寧にサポートさせていただきます。