「自分たちの家」を持つということは、多くの方にとって将来の夢であり目標の一つではないでしょうか?

家族が増えた、賃貸の更新の時期が迫ってきた、収入が増えた等、様々なきっかけで「一生に一度の買い物」である新居の購入を考えます。

これからの人生を長く過ごす場所ですので、納得のいく理想の住宅を購入するために、正しい知識を持ち、計画的に住宅取得資金の準備をしておきましょう。

住宅を買った、これから住宅購入を考えているときに確認しておきたいリスク

念願だった自分たちの住宅を購入した。またはこれから持つことに夢をはせるのはとても楽しいですよね。

とはいえ、住宅を持つためにはしっかりリスクに備えておくことが必要です。

ではそのリスクとはいったいどんなリスクなのか、どうやったらそのリスクに備えることができるのでしょうか。

①住宅購入資金の準備(頭金や引っ越し費用、新しい家財(家具家電など)の購入費用)

②住宅を購入するために借り入れした住宅ローンが、ケガや病気が原因で返済できなくなるリスク

③火災、地震、水災などの自然災害のリスク

④住宅ローンの繰上げ返済や住宅の維持管理(修繕やリフォームなど)の費用の準備

住宅を購入するときだけではなく、購入後も修繕費や維持管理費などの様々なお金がかかります。

将来のライフプランを考えながらも購入後の急な出費や維持費にも備えることが大切です。

どんなふうに準備すればいいの?

では、それぞれのリスクに備えるため準備をしていくにはどうしたらいいでしょうか。

それぞれの準備を失敗しないため大事なポイントを確認していきましょう。

①住宅購入資金の準備(頭金や引っ越し費用、新しい家財(家具家電など)の購入費用)

- →対策方法:

- ●銀行や住宅財形、貯蓄性のある保険(養老保険、変額保険)などで貯蓄をしておく

まずは必要なお金の全体像を把握しておきましょう。

住宅を購入するために必要な資金は大きく3つに分かれます。必要なお金の総額をきちんと理解して計画的に貯蓄をしておくことが必要です。

| (1)住宅本体の物件価格 |

住宅購入資金の平均は戸建ての注文住宅なら4,034万円、新築分譲マンションなら3,800万円、中古マンションなら2,228万円(平成27年度住宅市場動向調査報告書より)です。 自分たちがどのような種類の住宅購入を考えているかで適切な必要資金を準備しましょう。 |

|---|---|

| (2)頭金 |

住宅ローンで購入資金を準備するときに上記の物件価格のうち「現金で支払う金額」を頭金と言います。 最近では頭金が0円でも住宅ローンを組むことが可能なケースも増えています。 平均的に物件価格の2~3割程度(諸費用込み)を準備する方が多いようです。 |

| (3)諸経費(家を購入する際に必要な税金・仲介手数料等・引っ越し費用・新しい家具家電の購入費用) |

必要な諸経費のうち、税金や仲介手数料等は購入する予定の住宅やローンの借り方などによっても異なりますが、目安として新築マンションは物件価格の3~5%、中古マンションや新築一戸建てなら物件価格の6~13%となります。 (SUUMO住活マニュアル/SUUMO HPより) また、新しい家となると家具や家電を新たに購入したり、今の住まいからの引っ越しなどで思わぬ出費が発生する場合があります。 住宅購入を考えるときは余剰金として100~200万円程度の資金を準備しておくのが良いでしょう。 |

②住宅を購入するために借り入れした住宅ローンが、ケガや病気が原因で返済できなくなるリスク

- →対策方法:

-

●団体信用生命保険などの住宅ローン返済専用の保険に加入する

●民間の保険会社で死亡保険や働けなくなった時(3大疾病)を保障する保険に加入する

団体信用生命保険とは?

団体信用生命保険とは、住宅ローンを借りた人が加入する保険で、万が一の際に残ってしまった住宅ローンの残債分全てを返済してもらうための保険です。

住宅ローンを借り入れする際必ず加入をしなければならず、借り入れ時に銀行で同時に加入手続きを行います。一般的に保険料を別途支払うのではなく、借り入れ金利に一定の率を上乗せする形で保険料を支払います。

団体信用生命保険はもしもの際、残された家族に住宅ローンを残さないための重要な仕組みですが、加入しているからと言って「残された家族の生活費」を保障しているわけではありません。

また、団体信用生命保険も保険の一つなので加入の際には健康上の告知をしなければいけません。健康上の状態によっては3大疾病の保障などが付けれないケースや加入すること自体が難しいケースもあります。

団体信用生命保険だけでは補えないリスクを補完するよう、民間の生命保険商品を組み合わせ、備えることが重要です。

③火災、地震、水災などの自然災害のリスク

- →対策方法:

-

●住宅・家財を対象にした火災保険・地震保険に加入しておく

●銀行預金などで災害時の当面の生活資金を準備しておく

近年、日本各地で地震や集中豪雨などの自然災害が増えています。広島でも大きな豪雨災害があったことは記憶に新しいところです。

被災者には国や地方自治体から支援があるとはいえ、家が半壊・全壊してしまった、家の床上まで浸水してしまった…など大規模な修繕が必要な時でも国からの支援はすぐには受け取れず、支払われる金額も最大200万円前後になるケースがほとんどです。

万が一自然災害で住宅に被害があった場合には火災保険で備えておくことが欠かせません。

加入時のポイントとして、保険の期間はできるだけ最長の期間(最大10年)で加入するようにしましょう。近年は毎年のように自然災害が発生していることから、火災保険や地震保険は毎年保険料が上がっている傾向にあります。

そのため短い期間の火災保険に加入すると更新のたびに保険料が高くなってしまう可能性があります。出来るだけ火災保険に加入時には長期間の契約に加入することが大切です。また期間を長くすることで長期間の割引を利用することも可能です。

④住宅ローンの繰上げ返済や住宅の維持管理(修繕やリフォームなど)の費用の準備

- →対策方法:

-

●銀行預金や貯蓄性のある保険(終身保険、養老保険や個人年金保険)などで計画的な貯蓄をしておく

住宅ローンは一般的に30年から35年の長期間の返済期間となることが多いです。

自身が定年までに払い終えることが可能であれば良いのですが、すべての場合が定年までに完済するとは限らないので、ローンの返済途中で繰り上げ返済などを選択される方も多くおられます。

昨今の老齢年金の受給金額の減額や受給開始年齢の引き下げ報道などを考慮し、老後のライフプランに合わせ住宅ローンを早く終わらせ、かつ、利息などのランニングコストを削減するために、住宅ローン控除が終わった段階で資金的に余力があれば全額もしくは一部分だけでも繰り上げ返済をするという選択肢も考えておきましょう。

また、住宅ローン完済後も大規模な修繕やリフォーム費・維持管理費などの諸経費がかかってきます。例えばキッチンやお風呂などの水回りのリフォームでは約200~300万円程度の費用が掛かります。

住宅ローンの繰上げ返済や、将来の維持管理費を考えると、住宅購入後から10~15年程度の期間である程度まとまった資金の準備をしておくことが必要です。

将来のライフプランを考えた選択をしよう

「一生に一度の買い物」と言われる住宅を購入するという大きなライフイベント。

夢のマイホームを手にすると同時に、住宅ローンという大きな負債や自然災害などによる住宅損害のリスク、住宅ローンが終わった後にやってくる自分たちの老後生活資金のリスクなど、今後の生活に不安を感じる方も多いかと思います。

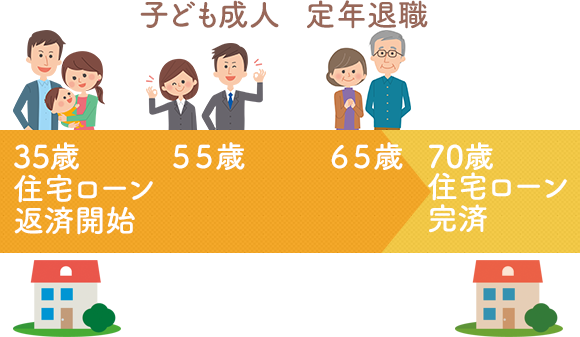

住宅購入に関わる様々なリスクに備えるために、これから先に訪れる子どもの成長や自身の定年退職などをふまえた将来のライフプランを考えながら、様々な手法を適切に選択することが大切です。

例)第一子誕生に合わせて35歳で住宅購入、35年の住宅ローンを借り入れした場合

例えば、上記の35歳の方であれば、住宅ローンの返済が完了するのが定年後の為、お子さんが成人した段階で住宅ローンの全額もしくは一部分を繰り上げ返済することで定年後の住宅ローンの負担をなくすといった選択肢もあります。

ではそのために、35歳から55歳に向け貯蓄をするため、毎月○○円の積み立てを選択する、といったように自分たちの環境や家族状況に応じて適切な選択肢を選びながらリスク対策を行いましょう。

サンドアーズでのサポート

どんな選択肢を選んだらいいの、わからなくなったらまずはご相談ください。

一戸建てなのかマンションなのか、いつ頃購入を考えているのか、どこに建てたい・購入したいのかなど家庭ごとにマイホームへの夢は異なります。また、収入状況や健康状態によってはどんな住宅ローン、団体信用生命保険が利用できるのかなども変化してきます。

サンドアーズでは、まずは丁寧なヒアリングをさせていただき、住宅の購入の為にどのくらいの金額をどうやって準備したらいいのか、既に住宅を購入された方は今からどんなライフプランを作り、将来どんなリスクに備えたらいいのかをアドバイスさせていただきます。

- 一戸建てやマンション、どんなマイホームを購入したいのか?

- いつ購入したいのか、住宅ローンの完済予定は何歳頃なのか?

- どの地域に住みたいと考えられているのか?自然災害リスクへの備えは?

- ご家族構成は?ご両親と同居されるのか?

- 収入の主体はご夫婦どちら?奥様は専業主婦?それとも共働き?

- 住宅ローンはご主人名義?それともご夫婦二人の名義?

- 毎月の負担額、無理のない金額は?

ひと家庭ごとのマイホームへの夢や思いを丁寧に聞き取り、家庭環境に合わせたライフプランを設計し、考えられるリスクへの対策や、無理のない毎月の住宅ローン返済額や貯蓄額を導き出し目標に向けた適切な貯蓄方法をサポートします。

可能であれば、出来る限りご夫婦一緒にご相談に来られてください。そしてお二人の夢や思いをお聞かせください。

おわりに

人生の中で一番大きなお買い物になる住宅、喜びがあふれるとともにこれから始まる新しい生活や、今までなかった住宅ローンの返済などで不安も増えますよね。

まずはライフプランを明確にし、一緒に資金計画を考えていきましょう。新居での新しい生活を安心して送れるよう丁寧にサポートさせていただきます。